FPが150万円の壁をママにわかりやすく解説!パート・副業で損をしない配偶者特別控除の知識

パートや副業をされている方が気にする「150万円の壁」。

これは、配偶者特別控除と呼ばれる税金の扶養控除と関係してくる数字です。

その他、税金の扶養控除には103万円の壁、201万円の壁、社会保険の扶養控除には106万円の壁、130万円の壁が存在します。

この記事では、それぞれの意味をわかりやすく解説。

仕組みを理解して、あなたにとってベストな働き方と収入を実現してください。

最初に「150万の壁」について解説します。

これは、配偶者の所得が150万円を超えると、主たる生計者の受けられる税金の優遇・配偶者特別控除(=38万円)の金額が減る、というものです。

ここでいう主たる生計者とは、世帯主のことではなく、世帯年収の半分以上を占める方のことで、夫でも妻でもいいのです。

この記事では、わかりやすくするために、主たる生計者を夫、パート等をする配偶者を妻と記載します。

150万円の壁を理解するためには、【配偶者控除】と【配偶者特別控除】という制度について、知っておく必要があります。

詳しくはこの後に説明しますが、簡単にまとめると、下記のようになります。

| 配偶者控除 | 妻の合計所得が48万円以下または給与収入のみで103万円以下の場合には、夫の所得から38万円が控除される →いわゆる「103万円の壁」 |

| 配偶者特別控除 | 妻の合計所得が48万円以上で配偶者控除が受けられないときに、妻の給与収入のみで150万円以下の場合には、夫の所得から38万円が控除される→いわゆる「150万円の壁」 |

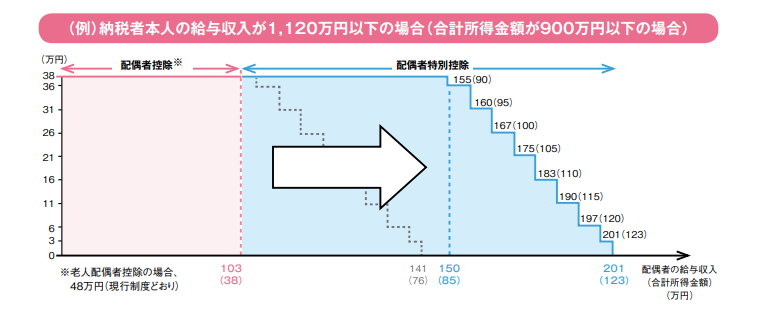

2つの制度は2018年(平成30年)に見直しが行われ、特別控除38万円を受けるときの妻の給与収入条件が、103万円から150万円に引き上げられました。

また、この制度が適用されるには、夫の給与収入が1,120万円(合計所得金額が900万円)以下であることが必要です。

(所得とは、給与として支給される金額から税金や社会保険料などを引いたものです。)

妻の給与収入が150万円を超えたときには、図のように段階的に夫の控除額が38万円から減額されていきます。

なお、申請は、年末調整または確定申告でできますよ。

それぞれの制度について、詳しく解説していきましょう。

配偶者控除とは、税金面での扶養控除です。

夫が妻の生活費などを負担していることを考慮して、夫の税金の負担を減らしてくれる制度です。

適用の条件は、次の5つで、12月31日時点で、全てに当てはまる必要があります。

38万円という金額は、夫の合計所得金額と妻の年齢によって変わってきます。

| 夫の合計所得金額 | 一般の控除対象配偶者 の控除額 | 老人控除対象配偶者 (12月31日時点で70歳以上) の控除額 |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

その他、夫や妻のいずれかが障害者である場合にも金額は変わってきますので、より詳しい情報を知りたい場合には、国税庁のホームページ(引用元:No.1191配偶者控除)を参照してください。

配偶者特別控除も、税金面での扶養控除です。

前述の配偶者控除では、103万円を気にして年末にパート等の就業に制限をかけてしまう方が多いという問題がありました。

そこで、2018年に配偶者特別控除によって150万円まで引き上げられました。

103万円を超えると、所得税が発生したり、夫の会社のルールによっては扶養手当が支給されなくなったりなどの変化もあります。

後半の103万円の壁、106万円の壁、130万円の壁でも触れますので、個別のルールについては、ぜひ、ご主人の会社のルールを確認するようにしてくださいね。

適用の条件は、次の7つで、12月31日時点で、全てに当てはまる必要があります。

*合計所得金額133万円は、パートの給与収入(額面金額150万円)とは違います。

合計所得金額とは、社会保険料や所得税などを差し引いた金額のことで、妻に他の所得がある場合には、それも加えます。

また、配偶者特別控除は段階的に減額されるので、133万円以下は控除額が最も低い場合の金額となります。

(次の表でご確認いただけます。)

合計所得について詳しく知りたい方は、国税庁HPをご覧ください。

配偶者特別控除の場合も、38万円という金額は、夫婦それぞれの合計所得金額によって変わってきます。

| 妻の合計所得金額 | 夫の合計所得金額 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 |

| 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

こちらも、より詳しい情報を知りたい場合には、国税庁のホームページ(引用元:No.1195配偶者特別控除)を参照してください。

収入が給与だけの場合の、金額目安の確認や年末調整での申請方法について知りたい方は、下記も参考になりますよ。

◆国税庁HPのNo.2672 年末調整で配偶者控除又は配偶者特別控除の適用を受けるとき

150万円の壁のほかに、税金での扶養控除には103万円の壁、201万円の壁が存在します。

また、社会保険での扶養控除には、106万円の壁、130万円の壁があります。

共働きの場合、産休や育休によって収入が下がっていれば、会社員でも税金の扶養控除が受けられます。

また、パートの収入が多かった方が、パートを辞めた場合には夫の社会保険の扶養に入ることができます。

5つの壁が税金のことなのか、社会保険のことなのかわからずに、「扶養控除」とだけ認識していると、実は損をしているケースもあるので、簡単に解説します。

| 税金の扶養控除 | 103万円の壁、150万円の壁、201万円の壁 |

| 社会保険の扶養控除 | 106万円の壁、130万円の壁 |

103万円の壁は、前半で解説した配偶者控除の条件です。

妻の合計所得が103万円を超えると、妻は収入から所得税を支払うことになります。

でも、その税率はわずか5%なので、1万円増えても500円。

夫の収入にもよりますが、150万円の壁までは配偶者特別控除38万円が適用されることも考慮して、気にすべきか否かを判断してみましょう。

106万円の壁は、社会保険の扶養控除の条件です。

大きな企業でパートやアルパイトをしている方が対象となりますので、まずは、あなたのパート先が次の条件全てに当てはまるかどうかを確認してください。

従業員が101人以上いる企業は、全ての条件に当てはまる人を社会保険に加入させる義務があります。

その結果、社会保険は、1ヶ所での加入になるため、妻は夫の会社の社会保険(厚生年金と健康保険)の扶養から、外れることになるのです。

社会保険料は、妻が夫の扶養者である場合には、夫の会社が負担をしてくれているので、家計への負担はありません。

しかし、妻がパート先で加入する場合には、妻自身に社会保険料の負担が発生し、その分だけ手取り金額が減ることになります。

尚、この制度は2016年10月からは従業員数が501人以上、2022年10月からは従業員数が101人以上、2024年10月からは従業員数が51人以上と、拡大されていきます。

106万円の壁については、下記の記事もご覧ください。

もっと詳しく知りたい方は、社会保険適用拡大特設サイトをご覧ください。

130万円の壁も、社会保険の扶養控除の条件です。

106万円の壁が関係ない人は、この130万円の壁を気にしましょう。

月額にすると、108,333円です。

しかし、130万円の壁は、あくまでも目安です。

というのも、130万円を超えたか否かの判断ルールや運用を夫の会社が決められるからです。

よくあるのが、ボーナスが出たり、残業が増えたりした結果、妻の収入がうっかり130万円を超えていたことが、年末調整で発覚するケースです。

この場合、年末調整によってわかるため、130万円を超えた月に遡って扶養を外し、夫の会社が負担した社会保険料を返還させる会社もあれば、翌年から扶養を外すという会社もあります。

実は過去に私も、このケースを経験していて、夫の会社は後者の判断でした。

年末調整の書類を提出したら、夫の会社から「社会保険の手続きをしてほしいとの連絡があり、初めて認識したのです。

社会保険料の負担は、意外と大きいので、130万円を超えそうなときには、慎重に検討するようにしましょう。

201万円の壁は、前半で解説した配偶者特別控除の条件です。

妻のパート収入の額面金額が201万円(合計所得だと133万円)を超えると、配偶者特別控除が適用されなくなるので、それを201万円の壁といいます。

103万、106万、130万、150万、201万の5つの壁は、どれも扶養控除と関係していますが、税金の扶養と、社会保険の扶養にわかれていることが、理解できたでしょうか。

| 税金の扶養控除 | 103万円の壁、150万円の壁、201万円の壁 |

| 社会保険の扶養控除 | 106万円の壁、130万円の壁 |

夫婦で働き方を検討して、家計全体の所得を増やしていくために、大まかにでも知っておきたい知識です。

また、社会保険に関しては、夫の会社のルールを把握しておく必要がありますね。

年末調整のはじまる11月から、確定申告をする3月は、夫婦でお金のことや働き方について話し合う、いい機会です。

必要に応じて、ファイナンシャルプランナー(FP)に相談して、家計や資産全体をみるのもいいかもしれません。

この記事を書いた人

鈴木恵理

みんなのチーアップ体験談をご紹介!