【2023年最新】106万円の壁をFPが解説。交通費や残業代は含まれません

「扶養内で、パートやアルバイトとして働きたい」という方にとって、気がかりな106万円の壁。106万円というのは、一定の条件下で社会保険の負担が生じるボーダーラインの年収だからです。

社会保険料を自分で支払うということは、夫の社会保険の扶養から外れるということ。でも、税金の扶養控除から外れるというわけではありません。実は、扶養には社会保険と税の2種類があり、それぞれ年収の壁が違うのです。

この記事では、パートで働く方が知っておきたい106万円に関わるトピックスを元専業主婦のFP(ファイナンシャルプランナー)がわかりやすく解説します。

私がパートで働いていたときに、知っておきたかったことをまとめてお届けします!

106万円の壁とは、パートやアルバイトの給与収入が年間106万円を超える場合、勤務先の従業員数によって社会保険の加入義務が生じるというもの。年間106万円は、月の収入にすると8万8,000円が目安です。

「社会保険の扶養を外れたくない」という方がいる一方で、「社会保険に入りたいのに入れない」という方もいます。社会保険を自分で負担し、厚生年金保険の被保険者になるということは、将来もらえる年金が増える、産休・育休の対象になれるというメリットもあるからです。

106万円に含まれるのは、基本給と諸手当で、交通費や残業代、賞与(ボーナス)は含まれません。但し、「〇〇手当」は企業によって様々なものが存在し、106万円に含まれたり、含まれなかったりするので、具体的には自分の雇用主(パート先)に確認をしておきましょう。

上記は、配偶者の扶養の範囲でパートやアルバイトをしている人の給与所得が対象で、業務委託料で働く個人事業主やフリーランスは対象外です。フリーランスの社会保険料の負担については、こちらの記事で解説しています。

扶養には、社会保険の扶養と税の扶養の2種類があって、どちらにも下記のように扶養の条件が変わるポイントがあります。

| 社会保険の扶養控除 | 106万円の壁、130万円の壁 |

| 税金の扶養控除 | 103万円の壁、150万円の壁、201万円の壁 |

社会保険に関して、今回の対象とならない事業所で働く方は、年収130万円(月収10万8,000円)が扶養控除の目安となります。

税金の扶養については、こちらの記事で解説しています。

では実際に、106万円を超えて社会保険の扶養を外れた場合はどうなるのでしょうか。

短期的な視点では、「社会保険料の負担で、毎月の手取りが減ってしまう」というマイナスの部分だけが注目を集めています。しかし、長期的な視点でみると、いいことだってあります。主な影響をみていきましょう。

今までと同じ時間働いた場合、パートやアルバイトとして働く従業員は、給与に応じた社会保険料を支払うことになります。社会保険料とは、健康保険料・介護保険料(40歳以上)・厚生年金保険料・労災保険料・雇用保険料などの総称。

実際の収入や年齢などの条件によって異なりますが、自分で負担するのは収入のおおよそ15%です。その分だけ手取り額が減り、月収8万8,000円だった人は、7万4,800円ほどになります。

社会保険料を払う=厚生年金保険料を払うということなので、将来もらえる年金は増えます。扶養の範囲で働いていると、老齢基礎年金だけの支給のところ、老齢厚生年金ももらえるように。

また、本人が障害を認定された場合の「障害厚生年金」、配偶者が亡くなった場合の「遺族厚生年金」も支給の対象となり、金銭的なサポートが手厚くなるのです。

健康保険や雇用保険を自分で払うので、条件に合致すれば出産手当金や、産休・育休制度の対象になれます。条件は、同じ事業主に1年以上雇用されていることなど、いくつかあるので、勤務先の人事や給与の担当者に確認してみましょう。

実は、社会保険料の負担増は、パートやアルバイトだけの問題ではありません。

社会保険料は雇う側である事業者が折半をすることになっているので、皆さんと同じ金額だけ事業者も負担するのです。

そのため、負担増を嫌がる事業者から、「勤務時間を減らせないか」と仕事を減らす相談や、逆に「この際だから、106万円を気にせず働く時間を増やしませんか?」と増やす相談をされるケースも。

毎月の手取り収入を増やしたくて、パートを始めた方にとっては悩ましい問題です。でも社会保険をご自身で支払っていくことには、上記のようなメリットもあります。

手取り金額、社会保険料がどのように変わるのか、大まかにでも理解した上でご自身の働く時間を決められるといいですね。

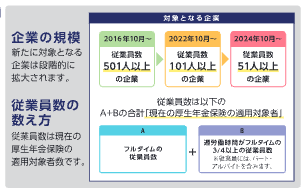

先程も触れましたが、長期視点で得られるメリットを重視して「社会保険に入りたい」という方は増えています。そこで、厚生労働省では2016年10月から企業の規模に応じて、正社員に加えて、パートやアルバイトに対しても社会保険への加入を義務化しています。

2016年10月は従業員数501人以上でしたが、2022年10月には従業員数101人以上、2024年には従業員数51人以上と、対象は拡大中です。

ここで、社会保険適用の条件と、10月からの変更点を確認しておきましょう。下記全てに当てはまると、社会保険の加入対象になります。

(出典:社会保険適用拡大ガイドブックより)

2022年10月からは、従業員数の条件のほか、雇用期間も変更となりました。

| 社会保険の加入対象になる条件 | 2016年10月〜 | 2022年10月〜 |

| 従業員数 | 501人以上 | 101人以上 |

| 週の所定労働時間(残業は除く | 20時間以上30時間未満 | 変更なし |

| 月額賃金の目安 | 8.8万円を超える | 変更なし |

| 雇用期間 | 継続して1年以上の雇用見込み | 継続して2ヶ月を超える雇用見込み |

| 学生ではないこと | 休学中、夜間学生を除く | 変更なし |

(情報元:厚生労働省・社会保険適用拡大特設サイト)

フルタイムの従業員と、社会保険の加入対象となる従業員(パートやアルバイトを含む)を足した人数でカウントします。自分の働く職場だけではないことに、注意してください。

106万円に含まれるのは、基本給と諸手当で、残業代や賞与(ボーナス)、交通費などは含まれません。但し、「〇〇手当」は企業によって様々なものが存在します。具体的なものについては、雇用主(自分のパート先)に確認をするようにしてください。

ニュース等では、雇用主から就労時間を減らすよう言われて困っている人もいました。一方で、106万円を超える覚悟をした人や、どうしても超えたくないからと、働き方を変更する人もいます。

職場から急に「来月から社会保険の対象になります」と説明されて、ビックリした方も仕組みをご理解いただけたでしょうか。

ご自分の働き方を考えたり、夫婦でお金の話をしたりするいい機会です。今後、どんな働き方をしたいのか、将来の年金などにも影響してくるのでご夫婦でゆっくり話し合ってみてくださいね。

この記事を書いた人

鈴木恵理

みんなのチーアップ体験談をご紹介!